ความรับผิดส่วนแรกคืออะไร พร้อมวิธีเลือกให้คุ้มค่า

ความรับผิดส่วนแรก คืออะไร ?

ความรับผิดส่วนแรก (Deductible) หรือที่บางครั้งเรียกว่า ค่าเสียหายส่วนแรก คือ จำนวนเงินที่ผู้เอาประกันต้องจ่ายเองในแต่ละครั้งที่เข้ารับการรักษาพยาบาล หรือในเงื่อนไขที่กำหนด ขึ้นอยู่กับรูปแบบของแผนประกันที่เลือกไว้

ทำไมต้องมีความรับผิดส่วนแรก ?

การกำหนดความรับผิดส่วนแรก หรือค่าเสียหายส่วนแรก เป็นแนวทางที่ช่วยให้ผู้เอาประกันสามารถเลือกแผนประกันสุขภาพเพื่อลดความซ้ำซ้อนของความคุ้มครองสุขภาพ กรณีที่ผู้เอาประกันภัยมีความคุ้มครองสุขภาพจากประกันอื่นอยู่แล้ว เช่น ประกันกลุ่มจากสวัสดิการพนักงาน ก็สามารถใช้ส่วนนี้เป็นความรับผิดส่วนแรกได้ และการเลือกประกันแบบมีความรับผิดส่วนแรกทำให้เบี้ยผู้เอาประกันภัยถูกลง

ประกันสุขภาพแบบมีและไม่มีความรับผิดส่วนแรก ต่างกันอย่างไร ?

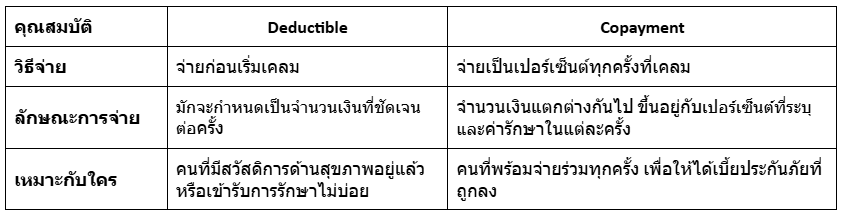

- แบบมีความรับผิดส่วนแรก : ผู้เอาประกันต้องจ่ายค่ารักษาบางส่วนก่อน เช่น จ่าย 3,000 บาทแรก ต่อครั้ง จากนั้นบริษัทประกันจึงจะจ่ายส่วนที่เกินให้

- แบบไม่มีความรับผิดส่วนแรก : บริษัทประกันจะเริ่มจ่ายค่ารักษาตั้งแต่บาทแรก ตามเงื่อนไขในกรมธรรม์

ประเภทของความรับผิดส่วนแรกในประกันสุขภาพ

Deductible แบบรายครั้ง (Per Incident)

ความรับผิดส่วนแรกแบบ Deductible คือ ผู้เอาประกันต้องจ่ายค่ารักษาเองตามจำนวนที่กำหนด เช่น หากกำหนดไว้ที่ 5,000 บาท หมายความว่าในแต่ละครั้งที่เข้ารักษา ผู้เอาประกันจะต้องจ่ายเอง 5,000 บาท จากนั้นบริษัทประกันจึงเริ่มจ่ายส่วนที่เหลือ

Copayment หรือการร่วมจ่าย

Copayment คือ ค่าใช้จ่ายที่ผู้เอาประกันต้องจ่ายร่วมกับบริษัทประกัน ทุกครั้งที่มีการใช้บริการทางการแพทย์ ตามสัดส่วนที่ระบุไว้ เช่น 10% ของค่ารักษา โดยไม่มีการกำหนดว่าต้องใช้บริการกี่ครั้ง หรือยอดรวมในปีนั้นเป็นเท่าไร ทั้งนี้ขึ้นอยู่กับแบบประกันที่กำหนด

ตัวอย่างเช่น : หากค่ารักษาพยาบาลรวม 10,000 บาท และคุณมีเงื่อนไข Copayment อยู่ที่ 10% หมายความว่า คุณจะต้องจ่ายเอง 1,000 บาท ส่วนบริษัทประกันจะรับผิดชอบ 9,000 บาท

ความแตกต่างของ Deductible และ Copayment

ข้อดีของการเลือกประกันสุขภาพแบบมีความรับผิดชอบส่วนแรก

การเลือกแผนประกันสุขภาพแบบมีค่าเสียหายส่วนแรกถือเป็นตัวเลือกที่ดีในระยะยาว โดยเฉพาะหากคุณมีสวัสดิการอื่นรองรับ หรือไม่ได้มีความกังวลเรื่องสุขภาพเป็นพิเศษ

- ช่วยให้เบี้ยประกันภัยถูกลง : ยิ่งเลือกวงเงินสูง ค่าเบี้ยประกันภัยรายปีก็จะยิ่งถูกลง เหมาะสำหรับผู้ที่มีงบประมาณจำกัด

- ช่วยเพิ่มความคุ้มครองจากประกันกลุ่ม : หากมีสวัสดิการด้านสุขภาพจากที่ทำงานอยู่แล้ว แผนประกันแบบ Deductible จะช่วยต่อยอดความคุ้มครอง โดยที่ไม่ต้องจ่ายเบี้ยซ้ำซ้อน

วิธีเลือกวงเงินค่าเสียหายส่วนแรกให้เหมาะกับตัวเอง

ประเมินจากงบประมาณที่สามารถจ่ายได้

เริ่มจากการกำหนดงบประมาณที่คุณพร้อมจ่ายได้ในกรณีฉุกเฉิน เช่น หากสามารถจัดสรรเงินสำรองไว้สำหรับค่ารักษาต่อครั้งที่ประมาณ 30,000-50,000 บาทได้ ก็สามารถเลือกแผนประกันที่มี Deductible ในช่วงดังกล่าว เพื่อให้ได้แผนคุ้มครองที่เหมาะสมกับกำลังจ่ายและความเสี่ยง

พิจารณาจากประวัติสุขภาพ

หากคุณเป็นคนที่มีสุขภาพโดยรวมแข็งแรง แผนประกันสุขภาพที่มี Deductible เป็นตัวเลือกที่เหมาะสม เพราะจะช่วยให้คุณได้รับความคุ้มครองในกรณีสำคัญ พร้อมจ่ายเบี้ยในระดับที่สมเหตุสมผล

เปรียบเทียบแผนจากหลายบริษัท

แต่ละบริษัทประกันมีการกำหนดค่าเสียหายส่วนแรกและค่าเบี้ยที่แตกต่างกันไป จึงควรเปรียบเทียบรายละเอียดจากหลายแผน เพื่อเลือกสิ่งที่ตรงกับความต้องการที่สุด

ตรวจสอบความคุ้มครองอื่น ๆ ให้ครบถ้วน

นอกจากพิจารณาค่าเสียหายส่วนแรกแล้ว อย่าลืมตรวจสอบรายการค่ารักษาพยาบาลที่แผนครอบคลุม เช่น ค่าห้องพักผู้ป่วย ค่าผ่าตัด ค่าหมอเฉพาะทาง หรือค่ายา เพื่อให้คุณมั่นใจว่าได้รับความคุ้มครองอย่างครอบคลุม และพร้อมรับมือกับทุกสถานการณ์

แม้จะไม่สามารถคาดเดาได้ว่าอุบัติเหตุหรือความเจ็บป่วยจะเกิดขึ้นเมื่อไร แต่คุณสามารถวางแผนรับมือค่าใช้จ่ายล่วงหน้าได้ เพียงทำความเข้าใจเรื่อง “ความรับผิดส่วนแรก” และเลือกแผนประกันสุขภาพหรืออุบัติเหตุให้เหมาะกับงบประมาณและไลฟ์สไตล์ เพื่อช่วยลดภาระทางการเงินในยามจำเป็น

สำหรับใครที่สนใจสมัครประกันสุขภาพแบบไม่ต้องสำรองจ่าย สามารถศึกษารายละเอียดเพิ่มเติมและเลือกแผนที่เหมาะกับคุณได้ง่าย ๆ ที่เว็บไซต์เมืองไทยประกันชีวิต (MTL) พร้อมให้คุณกดซื้อได้สะดวกตลอด 24 ชั่วโมง

ข้อมูลอ้างอิง

- มารู้จักเงื่อนไข 'มีส่วนร่วมจ่าย' และ 'ความรับผิดส่วนแรก' ของประกันกันเถอะ. สืบค้นเมื่อวันที่ 26 มิถุนายน 2568 จาก https://www.bangkokbiznews.com/business/936274