ประกันกลุ่มคุ้มครองอะไรบ้าง มีแล้วต้องซื้อประกันเพิ่มไหม ?

ประกันกลุ่มไม่ใช่แค่สวัสดิการที่ช่วยแบ่งเบาค่ารักษาพยาบาลยามเจ็บป่วยเท่านั้น แต่ยังเป็นหลักประกันความมั่นคงที่พนักงานไม่ต้องแบกรับค่าเบี้ยเอง และเป็นหนึ่งในสิ่งที่พนักงานควรรู้จักให้มากกว่าการ “มีไว้ก็โอเค” เพราะในวันที่ไม่สบาย สวัสดิการนี้อาจกลายเป็นกำแพงชั้นแรกที่ช่วยปกป้องไม่ให้เงินเก็บที่สะสมมาต้องละลายไปกับค่ารักษา

ประกันกลุ่มคืออะไร ?

ประกันกลุ่ม คือ การทำประกันภัยแบบรวมกลุ่ม โดยทั่วไปนิยมใช้ในรูปแบบ “ประกันภัยกลุ่มสวัสดิการพนักงาน” ซึ่งองค์กรหรือนายจ้างจะเป็นผู้ทำสัญญากับบริษัทประกันภัย เพื่อให้ความคุ้มครองแก่พนักงานภายในองค์กรเดียวกัน โดยมีจำนวนผู้เอาประกันภัยตั้งแต่ขั้นต่ำที่บริษัทประกันภัยกำหนด (เช่น 5 คนขึ้นไป)

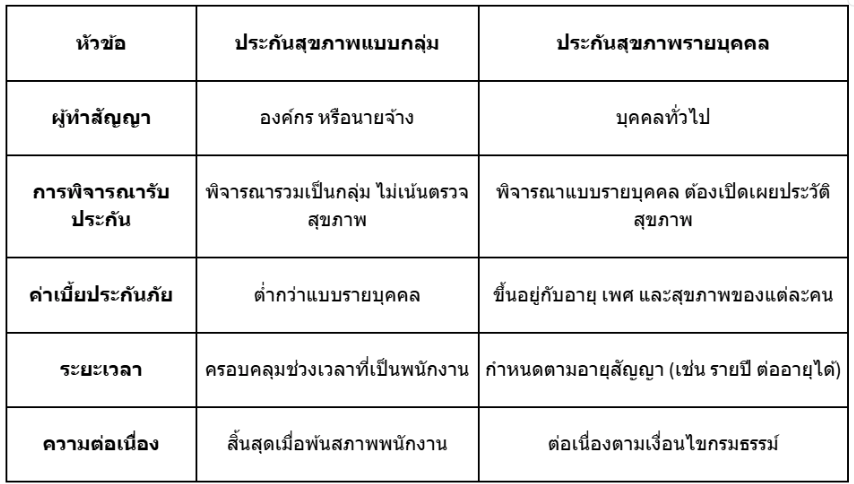

ประกันสุขภาพแบบกลุ่ม แตกต่างจากประกันสุขภาพรายบุคคลอย่างไร ?

แม้ทั้งสองรูปแบบจะมีจุดประสงค์เพื่อให้ความคุ้มครองค่ารักษาพยาบาล แต่ก็มีข้อแตกต่างกันในหลายด้าน ซึ่งสามารถเปรียบเทียบได้ดังตารางต่อไปนี้

ประกันกลุ่มคุ้มครองอะไรบ้าง ?

หนึ่งในคำถามที่พนักงานหลายคนมักสงสัย คือ ประกันกลุ่มคุ้มครองอะไรบ้าง ? คำตอบคือ ขึ้นอยู่กับเงื่อนไขของแต่ละกรมธรรม์และแผนประกันภัยที่องค์กรเลือก แต่โดยทั่วไป ประกันภัยกลุ่มสวัสดิการพนักงานมักมีความคุ้มครองหลัก ๆ ดังนี้

ค่ารักษาพยาบาลผู้ป่วยนอก (OPD)

ครอบคลุมค่าใช้จ่ายเบื้องต้นในการเข้ารับการรักษาโดยไม่ต้องนอนพักในโรงพยาบาล เช่น ค่าพบแพทย์ ค่าตรวจวินิจฉัย ค่ายา และค่าตรวจเบื้องต้นอื่น ๆ เหมาะสำหรับโรคทั่วไปหรืออาการเจ็บป่วยเล็กน้อยที่เกิดขึ้นในชีวิตประจำวัน เช่น ไข้หวัด ปวดศีรษะ ภูมิแพ้ หรือโรคทางเดินอาหาร โดยสามารถเข้ารับบริการได้ที่สถานพยาบาลที่อยู่ในเครือข่ายของบริษัทประกันภัย

ค่ารักษาพยาบาลผู้ป่วยใน (IPD)

ให้ความคุ้มครองในกรณีที่ต้องนอนพักรักษาตัวในโรงพยาบาล เช่น เนื่องจากเจ็บป่วยโรคร้ายแรงหรือจำเป็นต้องเข้ารับการผ่าตัด โดยความคุ้มครองจะครอบคลุมทั้งค่าห้องพัก ค่าบริการทางการแพทย์ ค่ายา ค่าหัตถการ และค่าดูแลจากทีมแพทย์และพยาบาลตลอดระยะเวลาที่เข้าพักรักษา ทั้งนี้ วงเงินและจำนวนวันที่คุ้มครองจะขึ้นอยู่กับแผนที่บริษัทเลือกไว้

ค่ารักษาพยาบาลจากอุบัติเหตุ

คุ้มครองค่าใช้จ่ายที่เกิดจากอุบัติเหตุ ไม่ว่าจะเป็นอุบัติเหตุเล็กน้อยจากกิจวัตรประจำวัน เช่น ลื่นล้ม หกล้ม หรืออุบัติเหตุรุนแรงที่ต้องเข้ารับการรักษาแบบฉุกเฉิน โดยให้ความคุ้มครองทั้งผู้ป่วยนอกและผู้ป่วยใน ขึ้นอยู่กับระดับความรุนแรงและรูปแบบการรักษาที่จำเป็น

ค่าชดเชยรายได้ระหว่างพักรักษาตัว (เฉพาะบางแผน)

สำหรับพนักงานที่ต้องหยุดงานเนื่องจากต้องนอนพักรักษาตัวในโรงพยาบาล ประกันสุขภาพแบบกลุ่มบางแผนอาจมีสิทธิ์ในการเบิก “ค่าชดเชยรายได้” ซึ่งจ่ายในรูปแบบรายวัน เช่น วันละ 500-1,000 บาท ตามจำนวนวันที่ต้องพักรักษาตัว โดยมักมีข้อกำหนดจำนวนวันขั้นต่ำ เพื่อช่วยบรรเทาความเสียหายทางรายได้ในช่วงที่ไม่สามารถทำงานได้ตามปกติ

ค่ารักษาทันตกรรม และสายตา (เฉพาะบางแผน)

ในองค์กรที่เลือกแผนประกันกลุ่มแบบขยายความคุ้มครอง อาจครอบคลุมถึงการรักษาทางทันตกรรม เช่น ขูดหินปูน อุดฟัน หรือผ่าฟันคุด รวมถึงบริการด้านสายตา เช่น ตรวจวัดสายตา หรือค่าแว่นตา ทั้งนี้ มักมีการกำหนดวงเงินต่อปีในการใช้สิทธิ์ รวมถึงเงื่อนไขเพิ่มเติมที่ควรตรวจสอบก่อนการใช้บริการ

มีประกันสุขภาพแบบกลุ่มแล้ว ต้องทำประกันรายบุคคลเพิ่มไหม ?

แม้การมีประกันสุขภาพแบบกลุ่มจากบริษัทจะช่วยลดภาระค่ารักษาพยาบาลได้ในระดับหนึ่ง แต่ก็ยังมีข้อจำกัดบางประการที่ทำให้หลายคนเลือกทำประกันสุขภาพรายบุคคลเพิ่มเติม เช่น

ความคุ้มครองจำกัดตามแผนที่องค์กรเลือกให้

ประกันภัยกลุ่มสวัสดิการพนักงานมักออกแบบมาเพื่อให้ครอบคลุมในระดับพื้นฐาน ซึ่งอาจไม่เพียงพอต่อความต้องการด้านสุขภาพของบางคน โดยเฉพาะผู้ที่ต้องการรักษาในโรงพยาบาลเอกชนหรือรักษาโรคเรื้อรัง

ไม่สามารถปรับเปลี่ยนแผนได้ตามต้องการ

พนักงานไม่สามารถเลือกวงเงินหรือขยายความคุ้มครองได้เอง เนื่องจากทั้งหมดขึ้นอยู่กับนโยบายขององค์กร

หมดสิทธิทันทีเมื่อพ้นสภาพพนักงาน

เมื่อพนักงานลาออกหรือเกษียณอายุ ประกันสุขภาพแบบกลุ่มจะสิ้นสุดทันทีโดยไม่มีข้อแม้ ซึ่งอาจทำให้ช่วงเว้นว่างจากงานจึงไม่มีประกันใด ๆ คุ้มครองแทน

ดังนั้น ในกรณีที่ต้องเข้ารับการรักษาบ่อยครั้ง หรือต้องการความยืดหยุ่นในการเลือกสถานพยาบาลและวงเงินที่เหมาะสมกับไลฟ์สไตล์ของตนเอง การวางแผนเสริมด้วยประกันสุขภาพรายบุคคลจึงเป็นอีกหนึ่งทางเลือกที่ช่วยเติมเต็มช่องว่างของความคุ้มครองให้รอบด้านมากยิ่งขึ้น โดยเฉพาะประกันสุขภาพแบบ OPD ซึ่งให้ความคุ้มครองค่ารักษาผู้ป่วยนอกแบบไม่ต้องนอนโรงพยาบาล เหมาะสำหรับผู้ที่มีภารกิจแน่นแต่ยังต้องดูแลสุขภาพอย่างต่อเนื่อง เช่น การพบแพทย์ ตรวจวินิจฉัย และรับยารักษาโรคทั่วไป

เพราะสุขภาพไม่ใช่เรื่องที่รอได้ เสริมความอุ่นใจให้มากขึ้นด้วยประกันสุขภาพจากเมืองไทยประกันชีวิต (MTL) ศึกษารายละเอียดเพิ่มเติมและเลือกแผนที่เหมาะกับคุณได้ง่าย ๆ ที่เว็บไซต์ พร้อมกดซื้อได้สะดวกตลอด 24 ชั่วโมง

ข้อมูลอ้างอิง

- ประกันสุขภาพกลุ่มพนักงาน คืออะไร มีประเภทความคุ้มครองอย่างไร. สืบค้นเมื่อวันที่ 1 สิงหาคม 2568 จาก https://www.humansoft.co.th/en/blog/employee-group-health-insurance.

- ลูกจ้างต้องรู้ไว้!! ประกันกลุ่ม คืออะไร ให้ความคุ้มครองด้านใดบ้าง. สืบค้นเมื่อวันที่ 1 สิงหาคม 2568 จาก https://www.moneyhubservice.com/content/6501/what-is-group-insurance-and-what-coverage-does-it-provide.