OPD กับ IPD ต่างกันอย่างไร ? ไขข้อสงสัยวิธีเลือกทำประกัน

หลายคนอาจเคยได้ยินคำว่า IPD กับ OPD จากตัวแทนประกันภัยหรือเอกสารแนะนำแผนประกันสุขภาพมาบ้าง แต่อาจยังไม่เข้าใจว่าทั้งสองสิ่งนี้คืออะไร และมีผลต่อความคุ้มครองอย่างไรในชีวิตจริง หลายคนเลือกทำประกันเฉพาะกรณี IPD เพราะเห็นว่าเป็นเรื่องใหญ่ ในขณะเดียวกันก็มองข้ามการเจ็บป่วยเล็ก ๆ น้อย ๆ ซึ่งเกิดขึ้นได้บ่อยกว่าที่คิด ดังนั้น บทความนี้จะมาแถลงไขแบบครบ จบ

ทำความเข้าใจให้ชัด IPD และ OPD คืออะไร

IPD คืออะไร

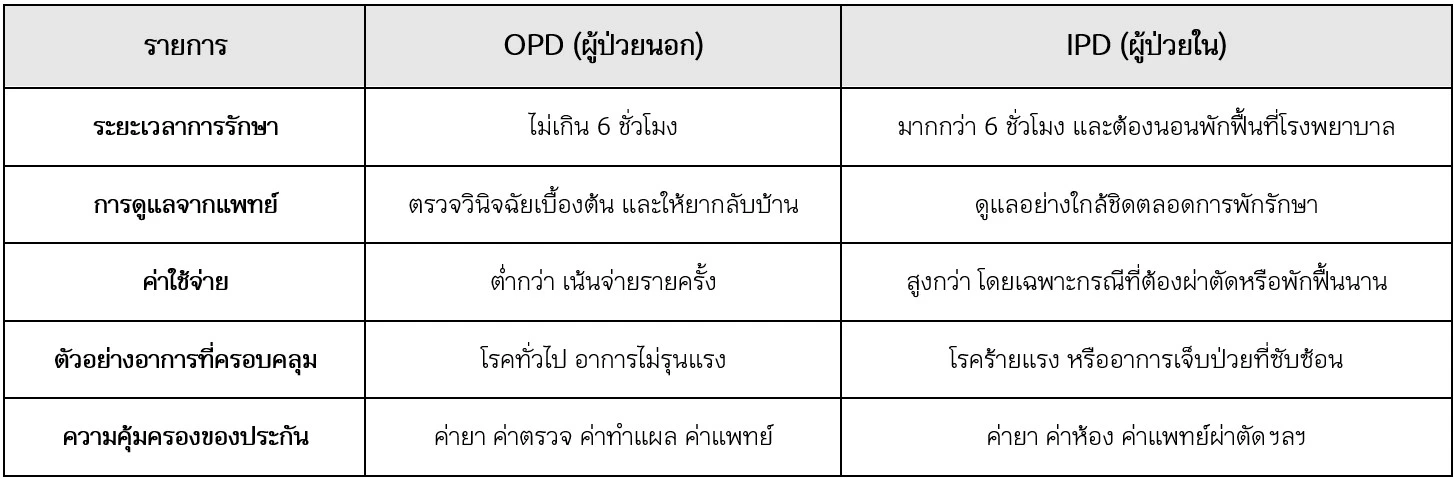

IPD (In-Patient Department) คือ การเข้ารับการรักษาแบบผู้ป่วยใน” ซึ่งต้องนอนพักรักษาตัวในโรงพยาบาลอย่างน้อย 6 ชั่วโมงขึ้นไป โดยจะมีแพทย์และพยาบาลคอยดูแลอย่างใกล้ชิด เหมาะสำหรับผู้ที่มีอาการรุนแรง ต้องเฝ้าระวังอย่างต่อเนื่อง หรือจำเป็นต้องได้รับการผ่าตัด

ตัวอย่างอาการที่พบได้บ่อยในการรักษาแบบ IPD เช่น

- ผ่าตัดใหญ่

- อุบัติเหตุรุนแรง

- การเจ็บป่วยด้วยโรคร้ายแรง เช่น มะเร็ง

- ภาวะติดเชื้อในกระแสเลือด

- โรคหัวใจที่ต้องดูแลต่อเนื่อง

OPD คืออะไร

OPD (Out-Patient Department) คือ การเข้ารับการรักษาแบบผู้ป่วยนอก ที่ไม่จำเป็นต้องนอนพักในโรงพยาบาล ส่วนใหญ่จะเป็นการตรวจวินิจฉัยเบื้องต้น ฉีดยา ทำแผล หรือรับยากลับบ้าน โดยไม่ต้องใช้เวลาในการเฝ้าระวังอาการอย่างต่อเนื่อง

ตัวอย่างอาการที่พบได้บ่อยในการรักษาแบบ OPD เช่น

- ไข้หวัดธรรมดา

- โรคกระเพาะ

- ปวดหัว

- ผื่นคัน

- อาการเจ็บป่วยจากอุบัติเหตุเล็กน้อย

เทียบชัด OPD กับ IPD ต่างกันอย่างไร

เหตุผลที่คุณควรมีประกันที่ครอบคลุมทั้ง IPD และ OPD คืออะไร

หลังจากรู้แล้วว่าผู้ป่วยนอกกับผู้ป่วยในต่างกันอย่างไร หลายคนจึงเลือกทำประกันสุขภาพเฉพาะผู้ป่วยใน หรือ IPD เพราะมองว่าผู้ป่วยนอก หรือ OPD เป็นค่าใช้จ่ายเล็กน้อย แต่ในความเป็นจริง การเจ็บป่วยเล็ก ๆ น้อย ๆ ที่เกิดบ่อยครั้งก็อาจสะสมเป็นค่าใช้จ่ายจำนวนมากได้เช่นกัน และหากไม่มีความคุ้มครอง OPD ก็ต้องสำรองจ่ายทุกครั้ง

ดังนั้น การเลือกทำประกันที่ครอบคลุมทั้ง IPD และ OPD จึงเป็นทางเลือกที่ให้ความคุ้มครองครอบคลุมทุกด้าน และช่วยแบ่งเบาภาระทางการเงินได้มาก ด้วยเหตุผลต่อไปนี้

- ประกัน OPD มักไม่จำกัดโรงพยาบาลเฉพาะในเครือ เพิ่มอิสระในการเลือกสถานพยาบาลที่สะดวกและเชื่อถือได้

- เหมาะสำหรับผู้ที่มีวงเงินจำกัดจากประกันกลุ่ม เสริมสวัสดิการที่มีอยู่ให้ครอบคลุมค่ารักษาอย่างรอบด้าน

- ไม่ต้องสำรองจ่าย ลดภาระการเบิกจ่ายจากที่ทำงาน โดยเฉพาะในกรณีที่ต้องใช้บริการบ่อยครั้ง

- ครอบคลุมอาการเจ็บป่วย ทั้งเล็กน้อยและร้ายแรง สร้างความมั่นใจได้ทุกสถานการณ์ ไม่ว่าจะป่วยน้อยหรือป่วยหนัก

- เตรียมพร้อมสำหรับวัยเกษียณ เมื่อหมดประกันกลุ่ม การมี OPD จะเป็นหลักประกันที่ดีในอนาคต

วิธีเลือกประกัน IPD และ OPD ให้คุ้มค่า

ประเมินสวัสดิการที่มีอยู่

ก่อนตัดสินใจทำประกันสุขภาพเพิ่มเติม อย่าลืมตรวจสอบว่าสวัสดิการปัจจุบันที่มีอยู่ครอบคลุมเพียงพอหรือไม่ ไม่ว่าจะเป็นประกันสังคม หรือประกันกลุ่มที่ได้รับจากบริษัท หากพบว่าการรักษาในบางกรณีต้องสำรองจ่ายหรือมีวงเงินคุ้มครองต่ำ อาจส่งผลให้ต้องแบกรับภาระค่าใช้จ่ายเองในยามเจ็บป่วย การทำประกันสุขภาพเสริมที่มีความคุ้มครองทั้ง IPD และ OPD คือทางเลือกที่ช่วยเติมเต็มช่องว่างตรงนี้ได้อย่างมีประสิทธิภาพ

ประเมินความสามารถในการจ่ายเบี้ยประกันภัย

การเลือกประกันสุขภาพที่ดีไม่ควรเป็นภาระทางการเงินจนเกินไป แนะนำให้ค่าเบี้ยประกันภัยอยู่ในช่วง 10-20% ของรายได้ต่อปี เพื่อไม่ให้เป็นภาระทางการเงิน และสามารถวางแผนงบประมาณได้อย่างยืดหยุ่น หากเลือกแผนประกันที่เหมาะสมกับกำลังทรัพย์ตั้งแต่ต้น ก็จะช่วยให้สามารถรักษาความคุ้มครองไว้ได้อย่างมั่นใจตลอดอายุสัญญา

วางแผนระยะยาว

ค่ารักษาพยาบาลมีแนวโน้มเพิ่มขึ้นทุกปีตามภาวะเงินเฟ้อและการพัฒนาเทคโนโลยีทางการแพทย์ ทุกคนจึงควรเลือกวงเงินคุ้มครองที่เหมาะสม และสามารถรองรับค่าใช้จ่ายในอนาคตได้อย่างเพียงพอ โดยเฉพาะสำหรับผู้ที่มีประวัติครอบครัวเกี่ยวกับโรคร้ายแรง หรือมีแนวโน้มใช้บริการโรงพยาบาลบ่อย

ตรวจสอบโรงพยาบาลในเครือ

ประกันสุขภาพแต่ละแผนมีข้อกำหนดเกี่ยวกับโรงพยาบาลในเครือที่แตกต่างกัน การเลือกแผนที่มีโรงพยาบาลอยู่ใกล้บ้านจะช่วยให้คุณสามารถเข้ารับการรักษาได้สะดวก ไม่ต้องเดินทางไกล ทั้งยังช่วยลดเวลารอคิวและภาระค่าใช้จ่ายที่อาจเกินสิทธิหากไปโรงพยาบาลนอกเครือ ดังนั้น ก่อนตัดสินใจเลือกแผนประกัน ควรตรวจสอบรายชื่อโรงพยาบาลในเครือที่อัปเดตล่าสุด เพื่อดูว่าอยู่ใกล้เคียงกับที่อยู่อาศัยหรือสถานที่ทำงานปัจจุบันหรือไม่

เลือกบริษัทประกันที่เชื่อถือได้

การเลือกบริษัทประกันที่มีความมั่นคงทางการเงิน มีชื่อเสียงดี และให้บริการหลังการขายอย่างมืออาชีพ เป็นสิ่งสำคัญที่ต้องพิจารณาไม่แพ้เงื่อนไขกรมธรรม์ แนะนำให้เลือกบริษัทที่ให้บริการ 24 ชั่วโมง มีระบบเคลมที่ไม่ยุ่งยาก และมีช่องทางการติดต่อที่สะดวก เช่น แอปพลิเคชัน เว็บไซต์ หรือคอลเซนเตอร์ เพื่อช่วยเพิ่มความมั่นใจในยามที่ต้องใช้สิทธิ

การเลือกทำประกันสุขภาพไม่ใช่แค่การคำนึงถึงค่าเบี้ยประกันภัยที่จ่ายน้อยที่สุด แต่คือการวางแผนเพื่อให้ครอบคลุมทุกความเสี่ยงที่อาจเกิดขึ้น ตั้งแต่โรคเล็กน้อยที่ต้องเข้ารับการตรวจและรับยา ไปจนถึงเหตุฉุกเฉินที่ต้องนอนรักษาตัวในโรงพยาบาล หากมีเพียงความคุ้มครองแบบใดแบบหนึ่ง อาจไม่ครอบคลุมเพียงพอเมื่อต้องเผชิญสถานการณ์จริง

ดังนั้น การเลือกประกันสุขภาพแบบ IPD+OPD จากเมืองไทยประกันชีวิต (MTL) จึงเป็นคำตอบที่คุ้มค่าที่สุด เพราะให้ความคุ้มครองครบทั้งผู้ป่วยนอกและผู้ป่วยใน พร้อมสิทธิประโยชน์ที่ออกแบบมาเพื่อคนรักสุขภาพโดยเฉพาะ ช่วยแบ่งเบาภาระค่าใช้จ่ายทั้งในกรณีเจ็บป่วยทั่วไปและกรณีเร่งด่วนได้อย่างมั่นใจ ซื้อสะดวกผ่านเว็บไซต์ได้ตลอด 24 ชั่วโมง

ข้อมูลอ้างอิง

- ประกันสุขภาพ IPD คืออะไร ทำไมต้องมี? พร้อมวิธีเลือกซื้อ. สืบค้นเมื่อวันที่ 20 มิถุนายน 2568 จาก https://www.muangthai.co.th/th/article/health/what-is-ipd-health-insurance.

- ประกันสุขภาพ OPD เลือกยังไงให้ปัง อัปเดต ปี 2568. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.muangthai.co.th/th/article/health/howto-choose-opd.