อัปเดตค่ารักษาพยาบาลเอกชน พร้อมวิธีวางแผนรับมือค่าใช้จ่าย

วันนี้ เราจึงได้รวบรวมค่ารักษาโรงพยาบาลเอกชนล่าสุด ทั้งค่าห้อง ค่ายา ค่าผ่าตัด และค่ารักษาโรคยอดฮิต พร้อมแนะนำแนวทางวางแผนการเงินและประกันสุขภาพอย่างมืออาชีพ เพื่อให้คุณสามารถตั้งรับก่อนเหตุการณ์ไม่คาดคิดจะเกิดขึ้น

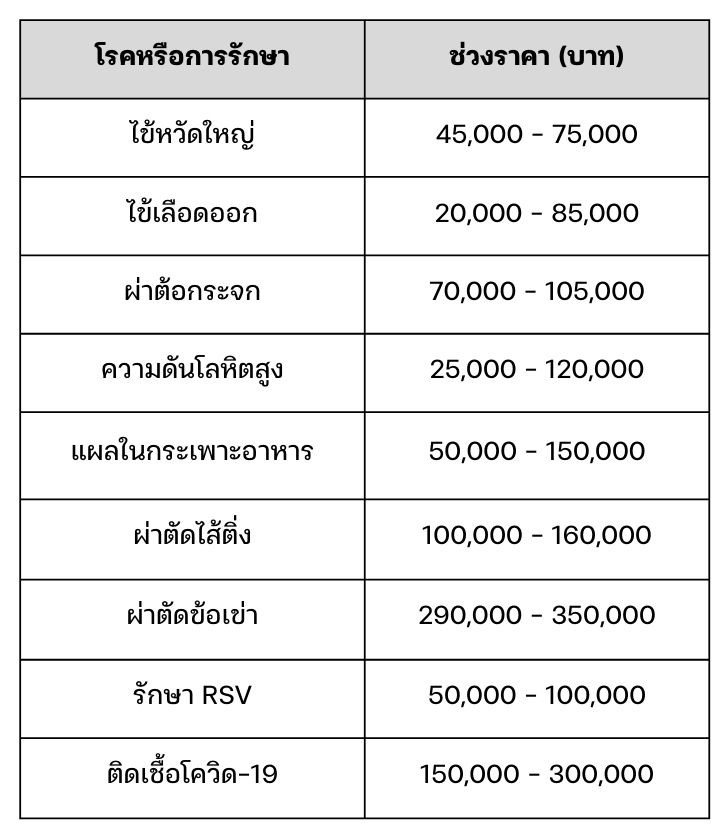

ค่ารักษาพยาบาลเอกชนสำหรับโรคต่าง ๆ ฉบับอัปเดต

*ค่ารักษาพยาบาลจริงอาจเปลี่ยนแปลงตามอาการ การนอนโรงพยาบาล และขั้นตอนการรักษาเฉพาะกรณี

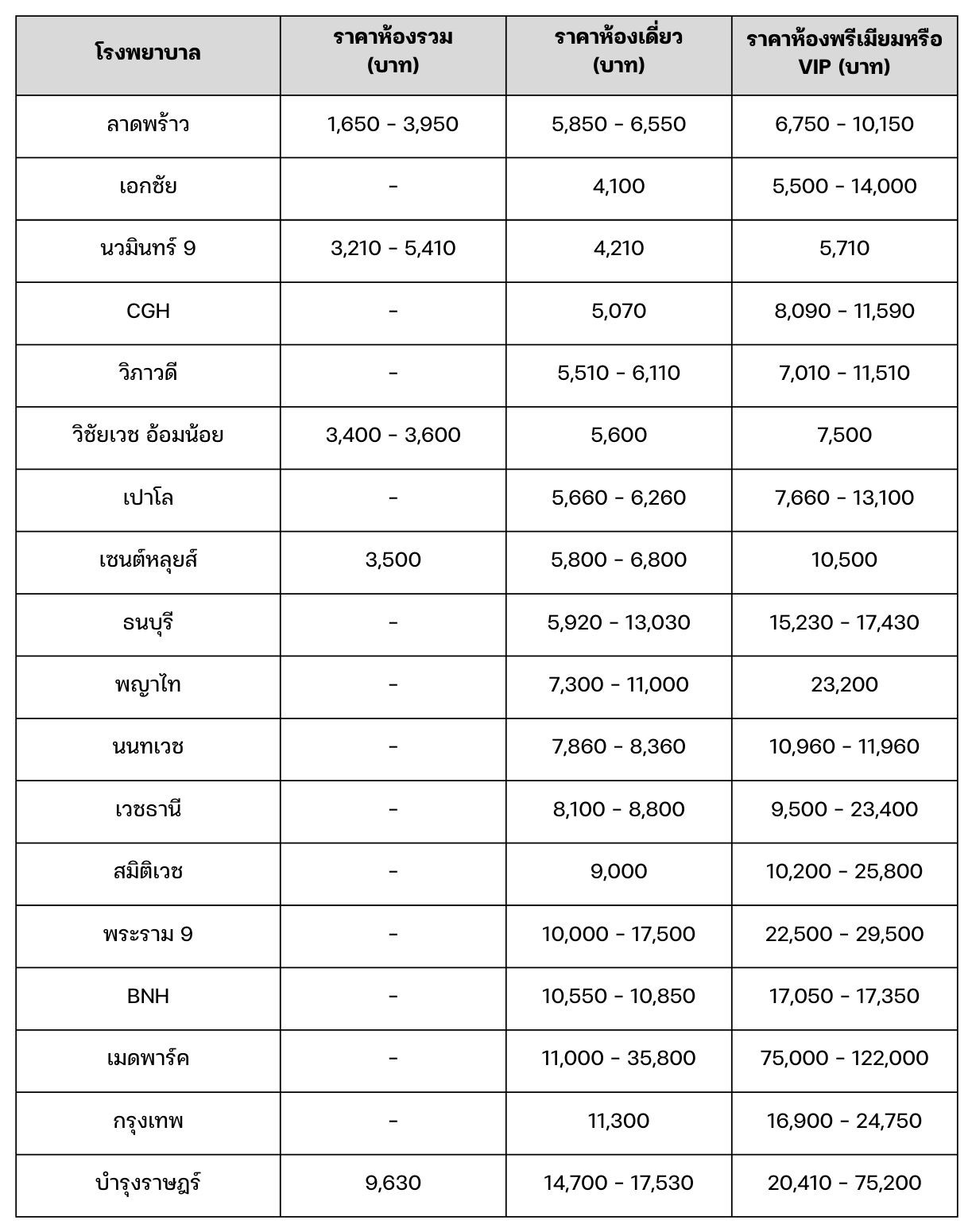

นอนโรงพยาบาลเอกชน คืนละเท่าไร

*ค่าห้องพักต่อคืนนี้รวมอาหารและบริการพยาบาลเบื้องต้น

แต่นอกจากค่าห้องพักแล้ว ยังมีค่าใช้จ่ายเพิ่มเติมที่ควรคำนึงถึงเสมอ เช่น

- ค่าตรวจวินิจฉัย เช่น เอกซเรย์ MRI ตรวจเลือด อัลตราซาวนด์

- ค่าผ่าตัดและวิสัญญีแพทย์ โดยเฉพาะในกรณีที่ต้องใช้ห้องผ่าตัดและทีมเฉพาะทาง

- ค่ายาและเวชภัณฑ์ ทั้งยารักษา ยาปฏิชีวนะ และเวชภัณฑ์เฉพาะกรณี

- ค่าแพทย์เฉพาะทาง เช่น อายุรแพทย์ ศัลยแพทย์ หรืออายุรแพทย์โรคหัวใจ

- ค่าบริการพยาบาลพิเศษ กรณีต้องดูแลเฉพาะหรือมีผู้ดูแล 24 ชม.

วิธีวางแผนรับมือค่ารักษาโรงพยาบาลเอกชน

ออมเงินฉุกเฉินอย่างน้อย 6 เท่าของค่าใช้จ่ายเฉลี่ย

การออมเงินฉุกเฉินควรทำอย่างมีระบบ โดยแบ่งเป็นขั้นตอนตามความสามารถ เริ่มจากการตั้งเป้าหมายระยะสั้น เช่น ออม 1 เท่าของค่าใช้จ่ายเฉลี่ยก่อน จากนั้นค่อย ๆ เพิ่มไปจนถึง 6 เท่า และควรเก็บในรูปแบบที่สามารถเบิกใช้ได้ทันที เช่น บัญชีออมทรัพย์ที่มีดอกเบี้ยดี หรือกองทุนรวมตลาดเงินที่มีความเสี่ยงต่ำและสภาพคล่องสูง สิ่งสำคัญคือ ต้องแยกเงินฉุกเฉินออกจากเงินใช้จ่ายประจำและเงินลงทุนอื่น ๆ เพื่อไม่ให้เกิดการใช้จ่ายผิดวัตถุประสงค์ นอกจากนี้ ควรทบทวนจำนวนเงินฉุกเฉินเป็นประจำทุกปี เนื่องจากค่าใช้จ่ายและสถานการณ์ชีวิตอาจเปลี่ยนแปลงไปได้เสมอ

ตรวจสอบสวัสดิการของที่ทำงาน

ควรศึกษารายละเอียดว่าสวัสดิการของบริษัทครอบคลุมค่ารักษาพยาบาลเอกชนหรือไม่ มีวงเงินคุ้มครองเท่าไรต่อปี และมีข้อจำกัดใดบ้าง เช่น การรักษาโรคเฉพาะทาง การผ่าตัด หรือการรักษาแบบผู้ป่วยใน บางบริษัทอาจมีข้อตกลงกับทางโรงพยาบาล หรือกำหนดวงเงินสูงสุดต่อครั้งหรือต่อปี หากพบว่าสวัสดิการของบริษัทมีข้อจำกัด ควรพิจารณาทำประกันสุขภาพเพิ่มเติม เพื่อเติมเต็มช่องว่างที่อาจเกิดขึ้น รวมถึงการสอบถามเกี่ยวกับสวัสดิการอื่น ๆ เช่น การตรวจสุขภาพประจำปี การฉีดวัคซีน หรือโปรแกรมส่งเสริมสุขภาพที่บริษัทจัดให้ ซึ่งจะช่วยลดค่าใช้จ่ายด้านสุขภาพในระยะยาว

ทำประกันสุขภาพแบบ IPD (ผู้ป่วยใน)

ประกันสุขภาพแบบ IPD (In-Patient Department) เป็นการประกันที่ครอบคลุมค่ารักษาพยาบาลสำหรับผู้ป่วยที่ต้องเข้าพักรักษาตัวในโรงพยาบาล ซึ่งมักมีค่าใช้จ่ายสูงกว่าการรักษาแบบผู้ป่วยนอกมาก ทั้งนี้ การเลือกแผนประกันควรให้ความสำคัญกับวงเงินคุ้มครองต่อปีที่สูงเพียงพอ โดยทั่วไปควรมีวงเงินอย่างน้อย 1-2 ล้านบาทต่อปี เพื่อให้สามารถรับมือกับค่ารักษาโรคร้ายแรงหรือการผ่าตัดใหญ่ได้

นอกจากนี้ ยังควรพิจารณาปัจจัยหลายประการ เช่น โรงพยาบาลในเครือข่ายที่สามารถใช้บริการได้ ควรเป็นโรงพยาบาลเอกชนที่มีมาตรฐานสูง และอยู่ในทำเลที่สะดวกต่อการเดินทาง ข้อยกเว้นของแผนประกัน เช่น โรคประจำตัวเดิม ระยะเวลารอคอย และอายุสูงสุดที่คุ้มครอง รวมถึงสิทธิประโยชน์พิเศษ เช่น ค่าห้องพิเศษ ค่าอาหาร ค่าตรวจคนไข้ พิจารณาเบี้ยประกันที่เหมาะสมกับรายได้และงบประมาณ โดยไม่ให้กลายเป็นภาระทางการเงิน และควรเปรียบเทียบแผนประกันจากบริษัทประกันหลายแห่ง เพื่อหาแผนที่ให้ความคุ้มครองสูงสุดในราคาที่เหมาะสม

หากกำลังมองหาแผนประกันสุขภาพที่ครอบคลุมทั้งการรักษาแบบผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) ประกันสุขภาพ IPD+OPD จากเมืองไทยประกันชีวิต (MTL) พร้อมให้ความคุ้มครองตั้งแต่ค่าห้อง ค่ายา ไปจนถึงค่าตรวจวินิจฉัยและการรักษาแบบไม่ต้องแอดมิต อย่ารอให้เจ็บก่อนค่อยวางแผน เพราะความเจ็บป่วยไม่เคยมีนัดล่วงหน้า ปกป้องอนาคตและการเงินของคุณวันนี้ ด้วยประกันสุขภาพที่เข้าใจชีวิตจริง สามารถซื้อสะดวกได้ผ่านเว็บไซต์ตลอด 24 ชั่วโมง

ข้อมูลอ้างอิง

- บริการห้องพัก / สิ่งอำนวยความสะดวก. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://ladpraohospital.com/th/rooms/

- บริการห้องพัก. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.ekachaihospital.com/th/roomsrate/?srsltid=AfmBOooIoZLLtMJGNVRnSM8YS82N6Wi4LuEmPkj-a8YNwEBN_sQnSx36

- ห้องพัก. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.navamin9.com/room

- บริการห้องพัก/สิ่งอำนวยความสะดวก. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.cgh.co.th/phaholyothin/room.php?menu_id=40

- ห้องเดี่ยวพิเศษ. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.vibhavadi.com/th/room-rate

- ห้องพักและราคา. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://vichaivej-omnoi.com/room-rate

- ห้องพักและราคา. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.paolohospital.com/th-TH/rangsit/Category/RoomClassification

- ราคาห้องพักผู้ป่วย. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.saintlouis.or.th/room-rates

- Service Room – โรงพยาบาลธนบุรี. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.thonburihospital.com/rooms/

- ห้องพัก. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.phyathai.com/th/guide/pyt3/room

- โรงพยาบาลนนทเวช - VIP First Class. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.nonthavej.co.th/room-vip.php

- ห้องพักผู้ป่วย. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.vejthani.com/th/rooms-and-hotels/patient-room/

- ข้อมูลสำหรับผู้ป่วย. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.samitivejhospitals.com/th/patient-resources/during-your-visit/accommodations/18

- ห้องพัก. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.praram9.com/about/room/

- The BNH Wards. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.bnhhospital.com/th/the-bnh-wards/

- ห้องพักผู้ป่วยใน. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.medparkhospital.com/rooms?room=executive-lake-view

- ห้องพักผู้ป่วย. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.bangkokhospital.com/th/bangkok/visit/room-rate

- ห้องพักผู้ป่วยใน. สืบค้นเมื่อวันที่ 19 มิถุนายน 2568 จาก https://www.bumrungrad.com/th/services-and-facilities/inpatient-accommodation/regular-accommodation