ประกันสะสมทรัพย์คืออะไร ? พร้อมวิธีเปรียบเทียบแผนให้คุ้มค่า

ในยุคที่ดอกเบี้ยเงินฝากธนาคารอาจไม่ตอบโจทย์การสร้างความมั่งคั่งในระยะยาว หลายคนเริ่มมองหาเครื่องมือทางการเงินที่ “มั่นคง” และ “ให้ผลตอบแทนที่แน่นอน” หนึ่งในตัวเลือกยอดนิยมคือ “ประกันชีวิตแบบสะสมทรัพย์” แต่สำหรับมือใหม่ที่เพิ่งเริ่มต้น การจะเลือกซื้อประกันสักเล่มมักเต็มไปด้วยคำถามว่าประกันชีวิตแบบสะสมทรัพย์ที่ไหนดี ? หรือจะเปรียบเทียบข้อมูลอย่างไรให้คุ้มค่าที่สุด

บทความนี้จะช่วยเจาะลึกทุกแง่มุมของประกันสะสมทรัพย์ เพื่อให้คุณเปรียบเทียบและเลือกแผนที่เหมาะสมกับเป้าหมายทางการเงินของคุณมากที่สุด

ประกันสะสมทรัพย์คืออะไร ? ทำไมมือใหม่ต้องมี

ประกันชีวิตแบบสะสมทรัพย์ (Endowment Insurance) คือ ประกันชีวิตที่ควบรวมวิธีออมเงินและการคุ้มครองชีวิตเข้าด้วยกัน โดยมีเงื่อนไขดังนี้

- หากผู้เอาประกันส่งเบี้ยฯ ครบตามระยะเวลาที่กำหนด และมีชีวิตอยู่จนครบสัญญา จะได้รับเงินก้อนคืนตามที่ระบุไว้ในกรมธรรม์ พร้อมผลประโยชน์เพิ่มเติม

- หากเกิดเหตุไม่คาดฝันระหว่างสัญญา บริษัทประกันจะจ่ายเงินเอาประกันภัยให้แก่ผู้รับประโยชน์ทันที

ด้วยโครงสร้างลักษณะนี้ ประกันสะสมทรัพย์จึงตอบโจทย์ผู้ที่ต้องการออมเงินอย่างมีเป้าหมาย ควบคู่ไปกับการสร้างหลักประกันให้ครอบครัวตั้งแต่วันแรก

ข้อดีของประกันสะสมทรัพย์ที่เหนือกว่าการฝากเงินทั่วไป

- วินัยการออม : การชำระเบี้ยฯ ตามงวดที่กำหนด ช่วยบังคับให้เราเก็บเงินอย่างสม่ำเสมอ ลดความเสี่ยงจากการใช้เงินเกินตัว

- ความคุ้มครอง : มีความคุ้มครองตั้งแต่เริ่มสัญญา แตกต่างจากการออมเงินทั่วไปที่ไม่มีหลักประกันในกรณีฉุกเฉินหรือเสียชีวิต

- สิทธิประโยชน์ทางภาษี : เบี้ยประกันชีวิตแบบสะสมทรัพย์สามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดา สูงสุด 100,000 บาทต่อปี ตามเงื่อนไขกรมสรรพากร

- ผลตอบแทนคงที่ : ทราบจำนวนเงินคืนและผลประโยชน์ตั้งแต่วันแรก ไม่ผันผวนตามภาวะตลาดเหมือนการลงทุนในหุ้นหรือกองทุน

5 เทคนิคการเลือกซื้อประกันสะสมทรัพย์ให้คุ้มค่า

การตัดสินใจซื้อประกันสะสมทรัพย์ควรพิจารณาจากองค์ประกอบหลายด้านร่วมกัน เพื่อเปรียบเทียบเงื่อนไขของแต่ละแผนอย่างรอบคอบ

ดูระยะเวลาการจ่ายเบี้ยฯ vs ระยะเวลาคุ้มครอง

- แผนที่จ่ายเบี้ยฯ สั้น แต่คุ้มครองยาว มักเหมาะสำหรับผู้ที่ต้องการลดภาระระยะยาว ขณะที่แผนที่จ่ายเบี้ย ฯ ยาว มักให้ผลตอบแทนรวมสูงกว่าในอนาคต

คำนวณ IRR (Internal Rate of Return)

- IRR คืออัตราผลตอบแทนเฉลี่ยต่อปี ช่วยให้เห็นภาพว่าเงินที่จ่ายไป “งอกเงยจริง” แค่ไหน และใช้เปรียบเทียบแผนต่าง ๆ ได้ชัดเจนกว่าแค่ดูยอดเงินคืนประกอบกับปัจจัยอื่นๆ

ตรวจสอบเงินคืนระหว่างทาง (Cash Bonus)

- บางแผนมีเงินคืนเป็นงวด ๆ ระหว่างสัญญา เหมาะสำหรับผู้ที่ต้องการสภาพคล่อง หรือใช้เงินคืนไปต่อยอดการลงทุนอื่น

ความคุ้มครองชีวิต (Sum Assured)

- ไม่ควรมองข้ามทุนประกันชีวิต โดยเฉพาะผู้ที่มีภาระครอบครัวหรือหนี้สิน เพราะนี่คือหลักประกันสำคัญในกรณีไม่คาดฝันหรือเสียชีวิต

โปรโมชันและสิทธิพิเศษเสริม

- บางช่วงอาจมีสิทธิพิเศษ เช่น เงินคืนพิเศษ หรือของสมนาคุณ ซึ่งช่วยเพิ่มความคุ้มค่าได้ในระยะสั้น

ตรวจสอบและเปรียบเทียบแผนประกันสะสมทรัพย์ที่เหมาะกับคุณ

ประกันชีวิตแบบสะสมทรัพย์ที่ไหนดี ? เปรียบเทียบ 4 แผนจากเมืองไทยประกันชีวิต

หากถามว่าจะเลือกประกันชีวิตแบบสะสมทรัพย์ที่ไหนดี หนึ่งในบริษัทที่ได้รับความไว้วางใจมาอย่างยาวนานคือ “เมืองไทยประกันชีวิต (MTL)” ด้วยแผนที่หลากหลาย ครอบคลุมเป้าหมายการออมของผู้ใหญ่วัยทำงานในแต่ละช่วงชีวิต เช่น

เมืองไทย คืนจัดเต็ม 10/3 (เน้นคืนไว จ่ายสั้น)

- เมืองไทย คืนจัดเต็ม 10/3 จ่ายเบี้ยฯ เพียง 3 ปี แต่คุ้มครองนาน 10 ปี พร้อมรับเงินคืนทุกปี (1%) และได้รับผลประโยชน์รวมสูงสุด 333% โดยสามารถนำเบี้ยฯ ไปลดหย่อนภาษีได้สูงสุด 100,000 บาท เหมาะสำหรับคนที่ต้องการออมเงินระยะสั้น มีเงินคืนระหว่างทาง และได้สิทธิลดหย่อนภาษีไปด้วย

โครงการเมืองไทย คืนคุ้ม 11/1 (เน้นเงินก้อน)

- เมืองไทย คืนคุ้ม 11/1 ประกันออมทรัพย์แบบจ่ายเบี้ยฯ ครั้งเดียว (Single Premium) คุ้มครอง 11 ปี รับเงินคืนทุก 2 ปี รวมผลประโยชน์สูงสุด 112% ของทุนประกัน โดยสามารถใช้ลดหย่อนภาษีได้สูงสุด 100,000 บาท เหมาะสำหรับการออมเงินก้อนระยะกลาง

เมืองไทย เพอร์เฟค เซฟวิ่ง 11/5 (เน้นสภาพคล่อง)

- เมืองไทย เพอร์เฟค เซฟวิ่ง 11/5 (Perfect Saving 11/5) ประกันออมทรัพย์ระยะสั้นที่เน้นวางแผนการเงินและภาษี จ่ายเบี้ยฯ สั้นเพียง 5 ปี คุ้มครองยาว 11 ปี ผลตอบแทนรวมตลอดสัญญาสูงสุด 527.5% ของจำนวนเงินเอาประกันภัย รับเงินคืนทุก 2 ปี ลดหย่อนภาษีได้ตามจริงสูงสุด 100,000 บาท เหมาะสำหรับผู้ที่ต้องการออมเงินและลดหย่อนภาษี

เมืองไทย Big Return 60 (เน้นวัยเกษียณ)

- โครงการเมืองไทย Big Return 60 เป็นประกันออมทรัพย์เพื่อการเกษียณที่คุ้มครองชีวิตสูงสุด 400% โดยให้เงินคืนสูงสุด 12% ก่อนเกษียณ และรับเงินบำนาญเพิ่มขึ้นทุก 5 ปี และหลังอายุ 60 ปี เบี้ยฯ ลดหย่อนภาษีได้สูงสุด 100,000 บาท

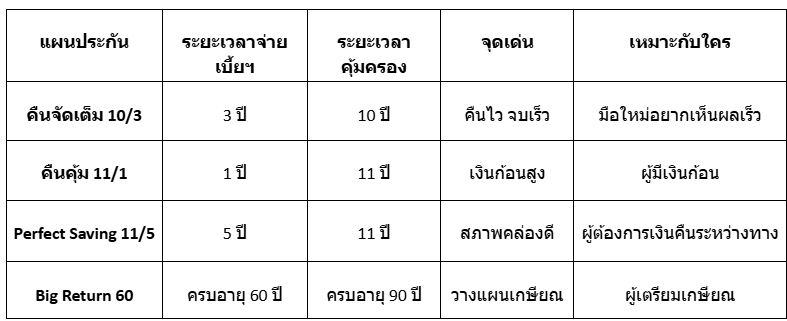

ตารางเปรียบเทียบประกันชีวิตแบบสะสมทรัพย์จากเมืองไทยประกันชีวิต (MTL)

เพื่อให้เห็นภาพความแตกต่างของประกันชีวิตแบบสะสมทรัพย์แต่ละแผนอย่างชัดเจน การเปรียบเทียบในรูปแบบตารางจะช่วยให้พิจารณาได้ง่ายขึ้น ทั้งในแง่ระยะเวลาการจ่ายเบี้ยฯ จุดเด่นของแต่ละแผน และความเหมาะสมกับเป้าหมายการออมของผู้เอาประกันแต่ละกลุ่ม

จะเห็นว่าแต่ละแผนออกแบบมาเพื่อตอบโจทย์เป้าหมายที่แตกต่างกัน ไม่ว่าจะเป็นการออมระยะสั้น การรับเงินก้อน หรือการวางแผนระยะยาวก่อนเกษียณ การเลือกแผนประกันแบบสะสมทรัพย์ที่เหมาะสมจึงควรเปรียบเทียบจากช่วงชีวิต ภาระทางการเงิน และวัตถุประสงค์ในการออมเป็นหลัก เพื่อให้ประกันสะสมทรัพย์มีความคุ้มค่าสูงสุดในระยะยาว

ดูรายละเอียดแผนประกันสะสมทรัพย์จากเมืองไทยประกันชีวิต (MTL)

เลือกประกันสะสมทรัพย์ให้ตรงเป้าหมาย เพื่ออนาคตทางการเงินที่มั่นคง

ไม่ว่าเป้าหมายของคุณคือการสร้างเงินก้อนหรือวางแผนเกษียณ ประกันแบบสะสมทรัพย์จากเมืองไทยประกันชีวิต (MTL) พร้อมตอบโจทย์ด้วยผลตอบแทนที่แน่นอนและความคุ้มครองชีวิตที่อุ่นใจ

เลือกแผนที่ใช่สำหรับคุณเพื่อเปลี่ยนเงินออมเป็นหลักประกันที่งอกเงย คลิกตรวจสอบค่าเบี้ยประกันสะสมทรัพย์และเปรียบเทียบแผนที่เหมาะสมกับช่วงอายุของคุณได้ทันที เพื่อการตัดสินใจที่คุ้มค่าที่สุดสำหรับคุณและครอบครัว

ข้อมูลอ้างอิง

- ซื้อประกันออมทรัพย์ l เมืองไทย คืนจัดเต็ม 10/3. สืบค้นเมื่อวันที่ 23 มกราคม 2569 จาก https://online.muangthai.co.th/th/detail/savings-10-3.

- เมืองไทย คืนคุ้ม 11/1 ซื้อง่าย จ่ายครั้งเดียว คุ้มครองยาว 11 ปี. สืบค้นเมื่อวันที่ 23 มกราคม 2569 จาก https://online.muangthai.co.th/th/blog/savings/super-return-11-1-easy-to-buy.

- ซื้อประกันออมทรัพย์ l เมืองไทย เพอร์เฟค เซฟวิ่ง 11/5. สืบค้นเมื่อวันที่ 23 มกราคม 2569 จาก https://online.muangthai.co.th/th/detail/perfect-saving-11-5.

- ซื้อประกันออมทรัพย์ | เมืองไทย Big Return 60 | บมจ.เมืองไทยประกันชีวิต. สืบค้นเมื่อวันที่ 23 มกราคม 2569 จาก https://online.muangthai.co.th/th/detail/big-return-60.

คำถามที่พบบ่อยเกี่ยวกับการเลือกประกันสะสมทรัพย์ (FAQs)

Q : หากหยุดส่งเบี้ยฯ ก่อนครบสัญญา จะเกิดอะไรขึ้นกับเงินที่ออมไว้ ?

A : หากผู้เอาประกันหยุดส่งเบี้ยฯ ก่อนครบกำหนด กรมธรรม์อาจเปลี่ยนเป็นแบบใช้เงินสำเร็จ (Paid-Up) หรือมีมูลค่าเวนคืนตามเงื่อนไขของแต่ละแผน ซึ่งจำนวนเงินที่ได้รับอาจต่ำกว่าที่วางแผนไว้ในตอนต้น จึงควรเลือกแผนที่สอดคล้องกับความสามารถในการชำระเบี้ยฯ ในระยะยาว

Q : ความแตกต่างของประกันสะสมทรัพย์ เมื่อเปรียบเทียบระหว่างการออมระยะสั้นและระยะยาว

A : โดยภาพรวม ประกันสะสมทรัพย์เหมาะกับการออมระยะกลางถึงระยะยาว เนื่องจากผลตอบแทนและสิทธิประโยชน์ต่าง ๆ จะเห็นชัดเจนมากขึ้นเมื่อถือสัญญาจนครบกำหนด อย่างไรก็ตาม บางแผนที่จ่ายเบี้ยฯ สั้นและคืนไว ก็สามารถตอบโจทย์ผู้ที่ต้องการออมระยะสั้นได้เช่นกัน

Q : สามารถถือประกันสะสมทรัพย์มากกว่าหนึ่งกรมธรรม์ได้หรือไม่ ?

A : สามารถทำได้ และเป็นแนวทางที่หลายคนเลือกใช้เพื่อกระจายแผนการออม เช่น แยกแผนสำหรับเงินก้อนระยะกลาง และแผนสำหรับวัยเกษียณ ทั้งนี้ควรคำนึงถึงภาระเบี้ยฯ รวมต่อปีและสิทธิการลดหย่อนภาษีที่กฎหมายกำหนด

Q : ควรเริ่มทำประกันสะสมทรัพย์ตั้งแต่อายุเท่าไรจึงจะคุ้มค่า ?

A : การเริ่มต้นตั้งแต่อายุยังน้อยมักได้เปรียบในเรื่องค่าเบี้ยที่ต่ำกว่าและมีระยะเวลาให้ออมยาวขึ้น แต่สำหรับผู้ใหญ่วัยทำงานที่เริ่มต้นช้ากว่า ก็ยังสามารถเลือกแผนที่เหมาะกับช่วงอายุและเป้าหมายทางการเงินของตนเองได้เช่นกัน