วิธีออมเงินสำหรับมนุษย์เงินเดือน ทำตามได้ มีเงินก้อนใช้จริง

การเก็บเงินไม่จำเป็นต้องเริ่มต้นเมื่อมีรายได้สูงเสมอไป เพราะทุกคนสามารถเริ่มต้นออมเงินได้แม้จะมีรายได้เดือนละ 10,000 บาท เพียงแต่ต้องบริหารจัดการเงินอย่างมีวินัย เพื่อให้เงินเก็บเติบโตขึ้นจนสามารถสร้างความมั่นคงในอนาคตได้ ลองมาดู 7 วิธีเก็บเงินสำหรับมนุษย์เงินเดือนที่ทำตามได้จริง และสามารถปรับใช้ในชีวิตประจำวันได้ ไม่ว่าคุณจะมีรายได้เท่าไรก็ตาม

แนะนำ 7 วิธีเก็บเงินฉบับมนุษย์เงินเดือน รายได้ 10,000 บาทก็ทำตามได้

วิธีออมเงินสำหรับมนุษย์เงินเดือนประกอบไปด้วย 3 กุญแจสำคัญ ได้แก่ วิธีคิด วินัย และการจัดการเงิน หากอยากเริ่มต้นอย่างถูกทาง สามารถทำได้ด้วย 7 แนวทางเหล่านี้

1. รู้จักรายได้และรายจ่ายของตัวเอง

การเก็บเงินเริ่มต้นจากการรู้ตัวเลขจริง ว่าเงินเข้ามาเท่าไร และออกไปกับอะไรบ้าง ลองจดรายจ่ายทุกวัน ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าโทรศัพท์ หรือค่าใช้จ่ายเล็ก ๆ น้อย ๆ เพราะหลายครั้งเงินรั่วไหลมาจากรายจ่ายที่เราไม่รู้ตัว เมื่อเห็นภาพรวมชัดเจน จะรู้ทันทีว่าควรลดตรงไหนและเหลือเงินออมได้เท่าไร

2. ใช้กฎ 50-30-20 เพื่อจัดสรรรายได้ให้มีประสิทธิภาพ

กฎง่าย ๆ นี้เป็นวิธีเก็บเงินที่ทำให้มนุษย์เงินเดือนจัดการเงินได้เป็นระบบอย่างน่าเหลือเชื่อ โดยแบ่งรายได้ออกเป็น 3 ส่วน ได้แก่

- 50% สำหรับค่าใช้จ่ายจำเป็น

- 30% สำหรับความสุขและไลฟ์สไตล์

- 20% สำหรับการออม

แม้รายได้ไม่สูง ก็สามารถปรับสัดส่วนให้เหมาะกับชีวิตจริงได้ เช่น เริ่มจากออม 10% ก่อน แล้วค่อยเพิ่มเมื่อรายจ่ายเริ่มนิ่ง หรือมีรายรับเพิ่ม

3. เก็บเงินก่อนใช้ ไม่ใช่ใช้แล้วค่อยเก็บ

หนึ่งในข้อผิดพลาดยอดนิยมคือ รอให้เหลือแล้วค่อยออม ซึ่งมักไม่เคยเหลือจริง ทางที่ดีควรหักเงินออมทันทีที่เงินเดือนเข้า ไม่ว่าจะเป็นวันละ 20-50 บาท หรือโอนเข้าบัญชีออมแยกไว้ก่อน เงินที่เหลือจึงค่อยนำไปใช้ตามแผน

4. ตั้งเป้าหมายการเก็บเงินที่ชัดเจน

การออมจะง่ายขึ้นมากเมื่อรู้ว่าเก็บไปเพื่ออะไร เช่น เงินฉุกเฉิน เงินเที่ยว เงินดาวน์บ้าน หรือเงินสำรองสำหรับอนาคต เป้าหมายที่ชัดเป็นวิธีเก็บเงินที่ทำให้มนุษย์เงินเดือนรายได้ 10,000 บาทมีแรงใจ และไม่เผลอหยิบเงินออมออกมาใช้โดยไม่จำเป็น

5. ศึกษาเครื่องมือการเงินให้หลากหลาย

นอกจากบัญชีออมทรัพย์ทั่วไป ยังมีเครื่องมือการเงินอื่น ๆ ที่ช่วยให้เงินงอกเงย เช่น กองทุน ประกันสะสมทรัพย์ หรือแผนการออมระยะยาว การเริ่มเรียนรู้ตั้งแต่วันนี้จะช่วยให้เงินทำงานแทนเราในอนาคต และยังได้รับสิทธิประโยชน์ลดหย่อนภาษีด้วย

ออมเงินด้วยประกันสะสมทรัพย์พร้อมรับความคุ้มครองที่ตอบโจทย์กับ MTL

6. เลือกเก็บธนบัตรที่ชอบเป็นเงินออม

เป็นเทคนิคง่าย ๆ ที่ได้ผลเกินคาด โดยเลือกเก็บธนบัตรจากสีที่ชอบหรือเลขที่ชอบ เช่น เก็บเฉพาะแบงก์ 50 หรือแบงก์ที่มีเลขท้ายซ้ำกัน จะช่วยให้การออมสนุกขึ้น และทำได้ทุกวันโดยไม่รู้สึกกดดันเกินไป

7. ลดค่าใช้จ่าย หารายได้เพิ่ม

การเก็บเงินไม่จำเป็นต้องมาจากการลดอย่างเดียว แต่อาจมาจากการเพิ่มรายได้ เช่น รับงานเสริม ขายของออนไลน์ หรือใช้ทักษะที่มีให้เกิดรายได้เพิ่ม เงินส่วนนี้สามารถนำไปออมได้เต็มจำนวนโดยไม่กระทบค่าใช้จ่ายหลัก ช่วยเพิ่มสภาพคล่องในระยะยาวได้

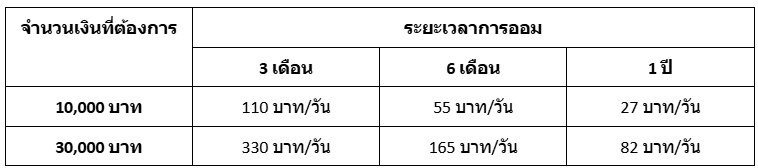

ตารางเก็บเงิน 10,000 และ 30,000 บาท ควรเก็บวันละเท่าไรดี ?

เมื่อมีเป้าหมายแล้ว สิ่งสำคัญคือการแปลงเงินก้อนให้กลายเป็นจำนวนเงินที่เก็บได้จริง เพื่อให้เห็นภาพว่าคุณจะบรรลุการมีเงินก้อนตามเป้าหมายที่ตั้งไว้ได้อย่างไร และนี่คือตารางเก็บเงิน 10,000 และ 30,000 บาทในระยะเวลาต่าง ๆ ที่เราสรุปมาให้แล้ว สามารถนำไปประยุกต์ใช้กับวิธีเก็บเงินสำหรับมนุษย์เงินเดือนที่กล่าวไปข้างต้นได้เลย

ปลูกเงินออมให้งอกเงย ด้วยแผนประกันสะสมทรัพย์ที่ใช่

ประกันสะสมทรัพย์ หรือประกันออมทรัพย์ คือเครื่องมือออมเงินที่ผสมผสานระหว่างการออมเงินและความคุ้มครองชีวิต โดยผู้เอาประกันภัยมีหน้าที่ชำระเบี้ยตามระยะเวลาที่กำหนด และได้รับเงินคืนหรือเงินก้อนพร้อมผลประโยชน์ตามเงื่อนไขที่กำหนดเมื่อครบสัญญา เหมาะสำหรับผู้ที่ต้องการเก็บเงินแบบมีวินัยและไม่เผลอถอนกลางทาง สามารถแบ่งจ่ายเบี้ยเป็นรายปีหรือรายเดือนได้ตามความสามารถในการชำระ ถือเป็นวิธีออมเงินที่ตอบโจทย์มนุษย์เงินเดือนยุคใหม่อย่างแท้จริง

เลือกแผนคุ้มครอง เช็กเบี้ย และซื้อประกันออมทรัพย์ออนไลน์

ข้อดีของการใช้ประกันสะสมทรัพย์ในการทำให้เงินออมงอกเงย

- สร้างวินัยการออมให้ออมอย่างสม่ำเสมอ เพราะมีกำหนดชำระเบี้ยชัดเจน

- ได้เงินก้อนตามแผนที่วางไว้ในระยะเวลาที่กำหนด

- ไม่ทิ้งภาระให้คนมีความคุ้มครองชีวิตควบคู่ ข้างหลังกรณีเกิดเหตุไม่คาดฝัน

- เหมาะกับผู้มีรายได้ประจำและต้องการวางแผนการเงินระยะยาว

สร้างอนาคตการเงินที่มั่นคงและยั่งยืน ด้วยประกันสะสมทรัพย์จากเมืองไทยประกันชีวิต (MTL) โดยเลือกแผนประกันที่เหมาะกับคุณ พร้อมความคุ้มครองและการออมที่ช่วยให้คุณเก็บเงินได้ในระยะยาว อีกทั้งยังลดหย่อนภาษีได้ตามเงื่อนไขที่กรมสรรพากรกำหนด เช็กเบี้ยและซื้อประกันสะสมทรัพย์ออนไลน์ได้ที่เว็บไซต์เมืองไทยประกันชีวิต (MTL)

ข้อมูลอ้างอิง

- ออมเงินแบบไหนดี? ทำอย่างไรให้สนุก. สืบค้นเมื่อวันที่ 25 พฤศจิกายน 2568 จาก https://www.set.or.th/th/education-research/education/happymoney/knowledge/article/123-tsi-how-to-save-money-fun

คำถามที่พบบ่อยเกี่ยวกับวิธีเก็บเงินของมนุษย์เงินเดือน (FAQs)

Q : ควรแยกบัญชีเงินออมออกจากบัญชีใช้จ่ายหรือไม่ ?

A : ควรแยกเป็นอย่างยิ่ง เพื่อป้องกันเผลอนำเงินออมมาใช้จ่าย และช่วยให้เห็นความคืบหน้าของเงินเก็บชัดเจนขึ้น

Q : ออมเงินรายวันกับรายเดือน แบบไหนเหมาะกว่ากัน ?

A: ขึ้นอยู่กับพฤติกรรมการใช้จ่าย หากรายได้ไม่สม่ำเสมอ การออมรายวันจะช่วยลดแรงกดดัน แต่ถ้ารายรับนิ่ง ได้เงินเป็นรายเดือน การออมรายเดือนจะจัดการง่ายกว่า

Q : ถ้ามีหนี้อยู่ ยังควรออมเงินหรือไม่ ?

A: แม้มีหนี้ก็ยังควรออมเงินควบคู่ไปด้วย โดยเริ่มจากการกันเงินออมจำนวนเล็กน้อยก่อน เช่น 5-10% ของรายได้ เพื่อสร้างเงินสำรองฉุกเฉิน จากนั้นจัดลำดับความสำคัญของหนี้ โดยเร่งชำระหนี้ดอกเบี้ย

สูงก่อน พร้อมควบคุมรายจ่ายที่ไม่จำเป็น เพื่อให้ชำระหนี้หมดเร็วขึ้น

Q : มนุษย์เงินเดือนควรมีเงินออมขั้นต่ำกี่เดือนของรายได้ ?

A: มนุษย์เงินเดือนควรออมเงินอย่างสม่ำเสมอ เพื่อให้มีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุไม่คาดคิด เช่น ตกงาน เจ็บป่วย หรือได้รับอุบัติเหตุ